La decadencia económica Argentina: el caso monetario

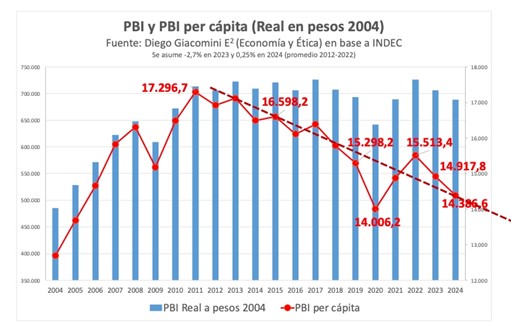

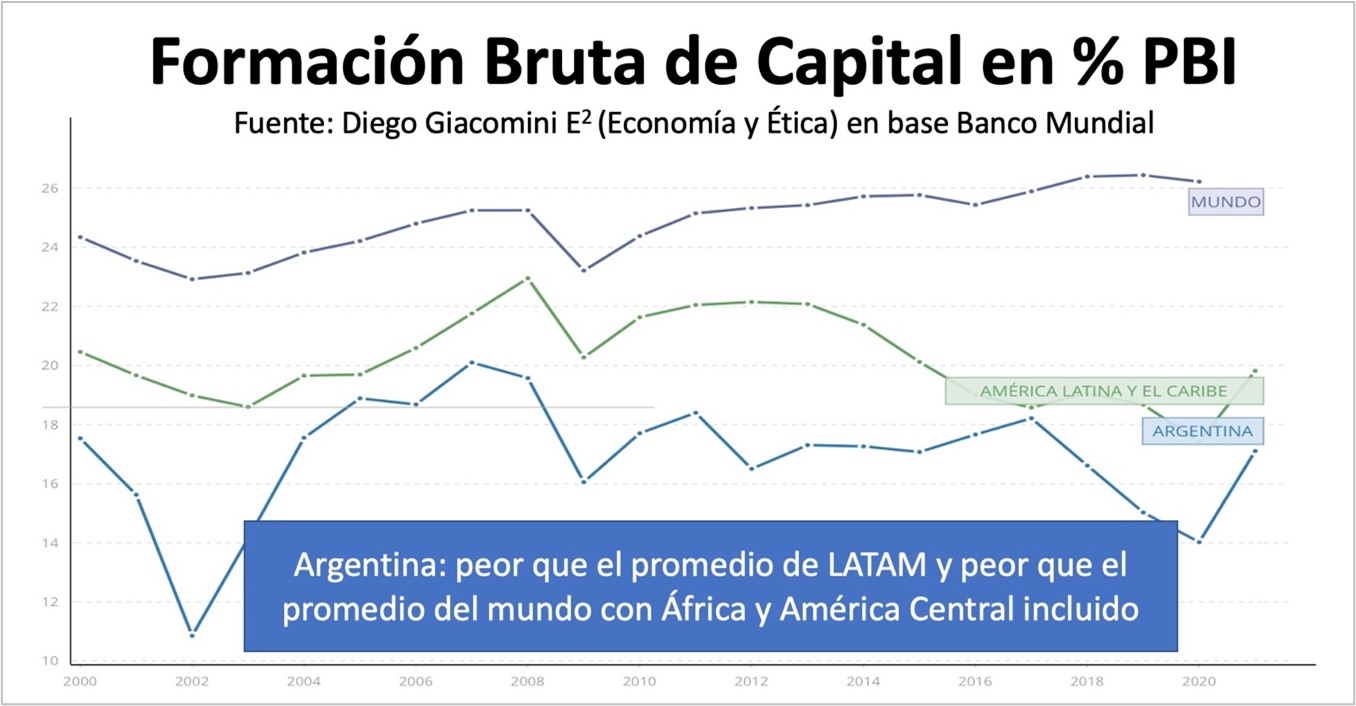

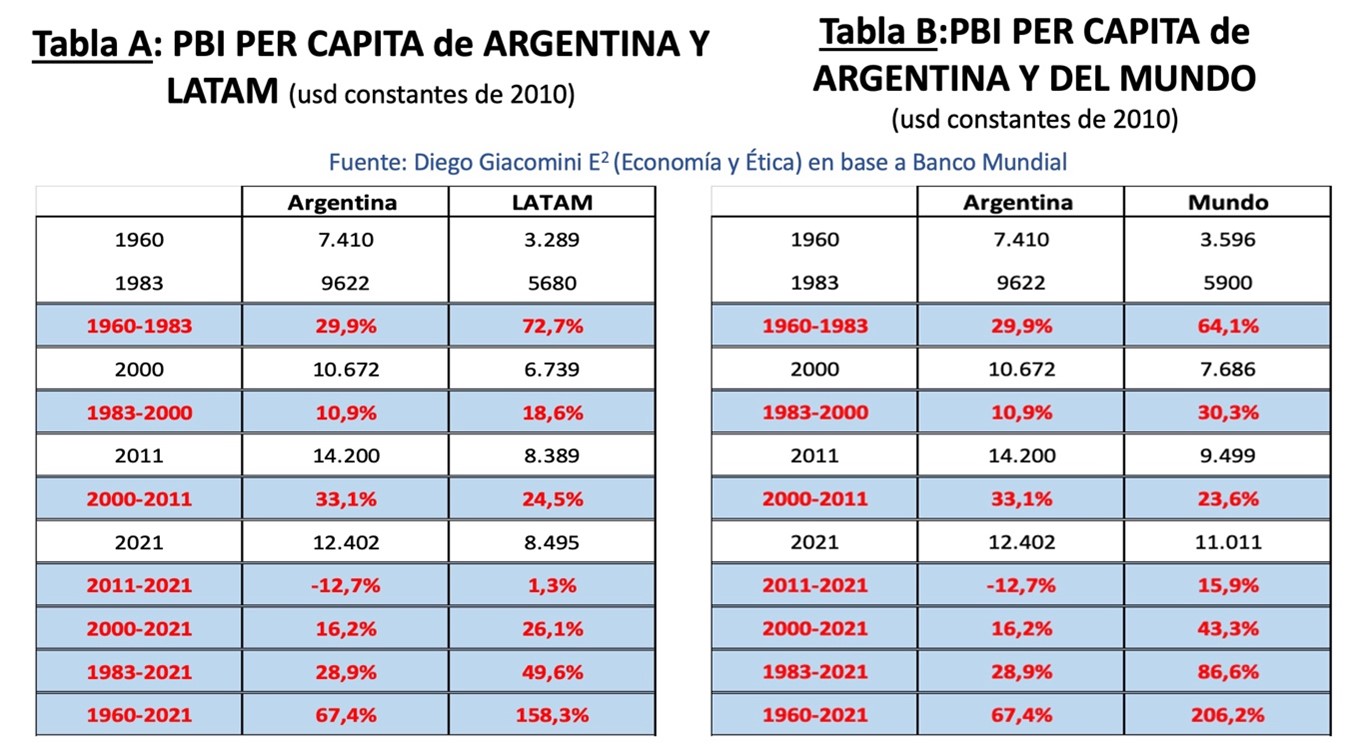

El PBI per cápita (pesos contantes de 2004) de 2023 cerraría en torno de 14% por debajo del PBI per cápita de 2011, registrándose así una tendencia sistemáticamente bajista hace 13 años (ver chart 1). Cuando se compara contra la región y según datos del Banco Mundial, en 2011/2021 el PBI per cápita de Argentina (dólares constantes de 2010) cayó un 12,7%, mientras que el promedio de la región subió un 1,3%. Pero en realidad la comparación es mucho peor pues en esta medición se utiliza el tipo de cambio oficial, que sobreestima el PBI argentino. Cuando el período de la comparación es 2000/2021, los resultados siguen siendo similares: Argentina +16,2% y LATAM +26,1%. En paralelo, a lo largo del siglo XXI la formación bruta de capital en Argentina ha sido sistemáticamente en promedio -3 y -7 puntos porcentuales del PBI menor que en LATAM y el promedio mundial (ver chart 2).

Si el análisis se extiende a períodos más largos, como 1983/2021 o 1960/2021, las conclusiones continúan siendo devastadoramente similares. En el primer caso, el PBI per cápita de Argentina crece tan sólo un poco más de la mitad de lo que ha crecido en el promedio de LATAM (+28,8% vs. +49,6%). Con respecto al segundo período, la generación de riqueza de Argentina ha crecido menos de la mitad que en LATAM (+67,4% vs. +158%) (ver tabla A). Si todas estas comparaciones se hacen contra el promedio del mundo, el comportamiento relativo de Argentina es aún peor (ver Tabla B). Los números ilustran que el empobrecimiento argentino no sólo es secular y de muy larga data, sino que es un comportamiento fuertemente distintivo de nuestra economía. Teniendo en cuenta que en el horizonte temporal de largo plazo estos resultados se dan en paralelo con un cada vez mayor y penetrante acervo de políticas públicas y considerando que la ciencia económica demuestra que la destrucción de la propiedad privada conlleva empobrecimiento, postulamos que el fracaso argentino tiene origen en su andamiaje institucional que impulsa el socialismo como en pocos otros países. En este contexto, cambiar la realidad argentina exigiría, como condición necesaria (no suficiente), realizar profundas reformas estructurales. Obviamente, el tema excede este trabajo. Sólo nos ocuparemos de los aspectos monetarios.

Argentina, al igual que casi todos los países del mundo, tiene un sistema monetario FIAT. El origen del sistema monetario FIAT es el quinto punto del manifiesto de Marx y Engels (1848). En un sistema FIAT el dinero no tiene valor de uso, sino sólo valor de cambio expresado en su poder adquisitivo en términos de los bienes y servicios que sí satisfacen nuestras necesidades. En este marco, más (menos) dinero FIAT no es mejor (peor). En consecuencia, de acuerdo con la visión austríaca, la cantidad de dinero efectivamente existente pasa a ser indiferente; o sea, no hay cantidad óptima de dinero. Es decir, frente a las distintas cantidades de dinero, el sistema tan sólo ajustará con diferentes niveles de precios. En este sentido, hay que recordar que la visión de la escuela austríaca es diferente a la visión de Milton Friedman, que sí postula que hay una cantidad óptima de dinero y no es otra que el stock de saldos reales que es determinado, entre otras variables, por la tasa de interés. Por el contrario, al no haber cantidad óptima de dinero, para la escuela austriaca no hay una cantidad de dinero que esté bien ni otra cantidad de dinero que esté mal. Además, según los austríacos, si existiera una cantidad óptima de dinero, dicha cantidad dependería de las valuaciones subjetivas de los agentes y, por ende, sería permanentemente cambiante y el policy maker (a diferencia de los que pensaba Friedman) jamás la podría conocer (por problemas de información estáticos y dinámicos). En este marco teórico austríaco (diferente al de Friedman), se comprende que, sin cantidad óptima de dinero, entonces nadie debe hacer política monetaria ni intentar hacer ingeniería monetaria con la cantidad de dinero, ya que nadie puede saber cuál es la cantidad “justa” de dinero que tiene que haber. De hecho, para los austríacos no se puede conocer la tasa de crecimiento del PBI potencial, por lo cual no se puede alinear la tasa de crecimiento del dinero a una variable desconocida (recordar la propuesta de Friedman de regla monetaria). Además, a este problema hay que sumarle que la demanda de dinero surge de valuaciones subjetivas de los individuos que no sólo no son sumables, sino que son dinámicas y permanentemente cambiantes, por lo cual los austríacos plantean que el policy maker tiene total imposibilidad de conocer la demanda de dinero agregada. Si, además, se tiene en cuenta que en un sistema FIAT con encaje fraccionario el policy maker nunca puede controlar la oferta monetaria total, sólo se concluye que la regla es el desequilibrio monetario. Es decir, el equilibrio monetario no sólo es una extraordinaria excepción, sino que de existir es de casualidad y, por ende, nunca podría ser permanente. Peor aún, si se tiene en cuenta que el sistema FIAT con encaje fraccionario es una prebenda estatal a partir de la cual los banqueros obtienen rentabilidades extraordinarias (crédito artificial con capital de terceros), libre de riesgo (prestamista de última instancia) y que crece con las economías de escala (expansión del negocio), el sistema monetario y el sector bancario son vehículos funcionales a la expansión tanto del Estado como de sus políticas públicas que avanzan contra la propiedad privada del individuo. Si además se tiene en cuenta que el gasto público gana elecciones, que los impuestos las pierden y que sin propiedad privada no hay incentivo al ahorro, el déficit fiscal (desahorro) es la regla y el equilibrio fiscal la excepción (los datos lo ilustran) en la administración de la cosa pública. En este marco, el sistema monetario y el mercado financiero están condenados a financiar al sector público (a nuestras expensas) con el impuesto inflacionario y la colocación de deuda (impuestos futuros), avasallando la propiedad privada. Explicado todo esto, se comprende que la teoría económica sostenga que el dinero debería ser un bien económico más, cuya producción y provisión debería darse en libre mercado y alejada de las manos de la política institucional.

En este marco, si a todo lo anterior se le suma que el dinero es siempre neutral en el largo plazo, es decir, que no genera riqueza ni crea empleo, concluimos que el dinero sólo puede hacer el “mal” y nunca el “bien”. El caso argentino es paradigmático en este sentido. Entre 1935 y 2019, en Argentina se cambiaron seis signos monetarios, se le quitaron trece ceros a la moneda y la suba del dólar y la inflación acumularon 20745313330128700% y 299442184124597000%, respectivamente. Del otro lado, se contabilizan ocho defaults soberanos. Con el actual gobierno el dólar y la inflación acumularían una suba de aproximadamente +1250% y +985%, respectivamente. Paralelamente, el aumento de la deuda es también récord histórico. Todo esto conduce a que el costo de capital sea muy elevado y atente contra la inversión y acumulación de capital, conduciendo a una muy baja productividad del trabajo que conduce (primero) a una muy baja generación de riqueza y (luego) a la destrucción de riqueza en la película de largo plazo. Los números de los dos primeros párrafos son ilustraciones contundentes este fenómeno.

En este escenario, la falta de reputación de las instituciones argentinas en general y del BCRA en particular hacen imposible cualquier conducción de la política monetaria en base a reglas creíbles. O sea, la solución a lo Kydland y Prescott (1977) está fuera de agenda. Toda política monetaria está condenada a volverse dinámicamente inconsistente. Ni el tipo de cambio fijo, ni el monetary targeting, ni la política en base a reglas de objetivos (inflation targeting) tienen chances de ser creíbles y en consecuencia exitosas. No hay reputación y como resultado, tampoco credibilidad. De hecho, hasta una caja de conversión en base al dólar terminó siendo dinámicamente inconsistente y abandonada para hacer crecer el gasto público y el Estado. El sistema monetario argentino basado en instituciones argentinas es dinámicamente explosivo. La solución es quitarle de las manos el dinero a las instituciones políticas argentinas. La buena noticia es que la teoría económica lo avala como ha sido sucintamente explicado en el tercer párrafo. El dinero debe ser escogido en libertad por los consumidores. El ser humano siempre ha elegido el oro. Un patrón oro 100% podría ser una alternativa. Hay que ver qué elegirían los habitantes de estas tierras hoy en día. En este sentido, muchas señales indicarían que el dólar sería el elegido y la dolarización, la salida. Ahora bien, los actuales fundamentos monetarios y fiscales colocan a cualquiera de estas dos salidas a un millón de años luz de distancia. Aun así, si se pudieran ejecutar queda otra gran duda: ¿Bajo qué leyes e instituciones verían la luz? No es un punto menor. A todas luces, está claro que las instituciones con bandera argentina no tienen ni reputación, ni credibilidad; ergo, el dinero y el sistema monetario no deberían tener jurisdicción doméstica. Los ahorros argentinos fuera del sistema monetario autóctono y lejos del alcance de las leyes y tribunales argentinos así lo confirmarían.

En este marco teórico austríaco (diferente al de Friedman), se comprende que, sin cantidad óptima de dinero, entonces nadie debe hacer política monetaria ni intentar hacer ingeniería monetaria con la cantidad de dinero, ya que nadie puede saber cuál es la cantidad “justa” de dinero que tiene que haber. De hecho, para los austríacos no se puede conocer la tasa de crecimiento del PBI potencial, por lo cual no se puede alinear la tasa de crecimiento del dinero a una variable desconocida (recordar la propuesta de Friedman de regla monetaria). Además, a este problema hay que sumarle que la demanda de dinero surge de valuaciones subjetivas de los individuos que no sólo no son sumables, sino que son dinámicas y permanentemente cambiantes, por lo cual los austríacos plantean que el policy maker tiene total imposibilidad de conocer la demanda de dinero agregada. Si, además, se tiene en cuenta que en un sistema FIAT con encaje fraccionario el policy maker nunca puede controlar la oferta monetaria total, sólo se concluye que la regla es el desequilibrio monetario. Es decir, el equilibrio monetario no sólo es una extraordinaria excepción, sino que de existir es de casualidad y, por ende, nunca podría ser permanente. Peor aún, si se tiene en cuenta que el sistema FIAT con encaje fraccionario es una prebenda estatal a partir de la cual los banqueros obtienen rentabilidades extraordinarias (crédito artificial con capital de terceros), libre de riesgo (prestamista de última instancia) y que crece con las economías de escala (expansión del negocio), el sistema monetario y el sector bancario son vehículos funcionales a la expansión tanto del Estado como de sus políticas públicas que avanzan contra la propiedad privada del individuo. Si además se tiene en cuenta que el gasto público gana elecciones, que los impuestos las pierden y que sin propiedad privada no hay incentivo al ahorro, el déficit fiscal (desahorro) es la regla y el equilibrio fiscal la excepción (los datos lo ilustran) en la administración de la cosa pública. En este marco, el sistema monetario y el mercado financiero están condenados a financiar al sector público (a nuestras expensas) con el impuesto inflacionario y la colocación de deuda (impuestos futuros), avasallando la propiedad privada. Explicado todo esto, se comprende que la teoría económica sostenga que el dinero debería ser un bien económico más, cuya producción y provisión debería darse en libre mercado y alejada de las manos de la política institucional.

En este marco, si a todo lo anterior se le suma que el dinero es siempre neutral en el largo plazo, es decir, que no genera riqueza ni crea empleo, concluimos que el dinero sólo puede hacer el “mal” y nunca el “bien”. El caso argentino es paradigmático en este sentido. Entre 1935 y 2019, en Argentina se cambiaron seis signos monetarios, se le quitaron trece ceros a la moneda y la suba del dólar y la inflación acumularon 20745313330128700% y 299442184124597000%, respectivamente. Del otro lado, se contabilizan ocho defaults soberanos. Con el actual gobierno el dólar y la inflación acumularían una suba de aproximadamente +1250% y +985%, respectivamente. Paralelamente, el aumento de la deuda es también récord histórico. Todo esto conduce a que el costo de capital sea muy elevado y atente contra la inversión y acumulación de capital, conduciendo a una muy baja productividad del trabajo que conduce (primero) a una muy baja generación de riqueza y (luego) a la destrucción de riqueza en la película de largo plazo. Los números de los dos primeros párrafos son ilustraciones contundentes este fenómeno.

En este escenario, la falta de reputación de las instituciones argentinas en general y del BCRA en particular hacen imposible cualquier conducción de la política monetaria en base a reglas creíbles.

Diego Giacomini

Titular de E2 (Economía y Ética) y profesor de la FCE de la UBA.